◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

美联储转变态度及其影响

admin2023-12-28【网络热点】浏览:5

admin2023-12-28【网络热点】浏览:5

美联储转变态度及其影响

桥水中国

如果经济增长率上升,美联储的宽松力度不及预期,则有利于股票而不利于债券;如果通胀率上升,则对两者都不利。如果经济增长率大幅下降,宽松幅度加大,这将有利于债券而不利于股票。

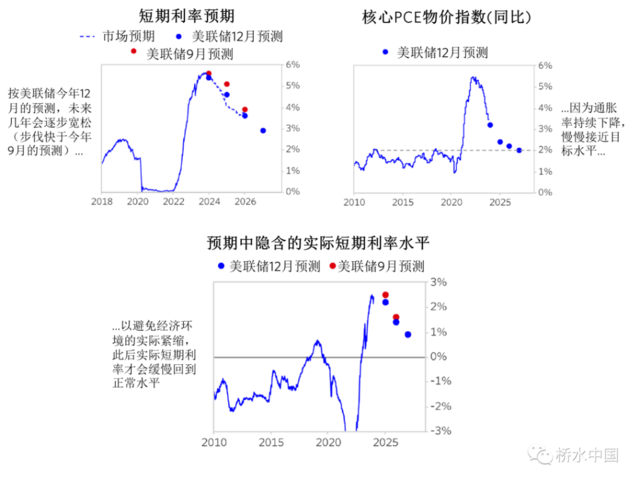

12月13日,美联储召开会议,宣布保持利率稳定,没有对量化紧缩的速度做出调整,但美联储释放的信号和前瞻性预测已发生变化,足以引起市场大幅波动。最新的美联储点阵图显示,随着核心个人消费支出(PCE)物价指数从3%降至2.5%,美联储预计明年开始降息约75个基点。当前,实施实际紧缩显得不再有必要,因此实施一定程度的宽松,以防止实际利率随着通胀率下降而上升,看起来合情合理。然而,尽管经济和劳动力市场继续偏热,市场仍预期会有大幅度的宽松。我们认为,如果通胀率的降幅没有超过我们的预期,美联储的宽松力度不太可能大于当前的市场预期。下文介绍了我们如何看待最近的美联储会议,以及货币政策和资产面临的压力。

美联储对美国经济的评估已经明显转变

美联储在今年9月举行的议息会议上继续保持紧缩态势,因为通胀率仍然高于目标水平,并且工资增长和劳动力市场紧张等底层经济驱动因素会继续对通胀率构成上行压力。今年9月份以来,大部分通胀指标(包括12月13日公布的工业生产者价格指数(PPI)和不断下跌的大宗商品价格)都使通胀朝美联储2%的目标下降。美联储大体上同意,如果上述趋势继续发展下去,美联储能够从非常紧缩的水平缓慢转向宽松。美联储主席鲍威尔承认,重回2%的通胀目标还有很长的路要走(下图表明,达到美联储通胀目标水平尚需时日),而且目前劳动力市场紧张,但美联储并不认为宽松将对一直存在的反通胀趋势产生负面影响。

以下图表分别显示美联储对短期利率和个人消费支出物价指数(PCE)的预期,以及预期中隐含的实际利率水平。

与以往相比,当前预期的宽松步伐有所不同

与以往相比,当前预期的宽松步伐有所不同;如果经济增长没有显著放缓美联储不太会转向更大幅度的宽松。

如果经济没有大幅衰退,任何超出当前预期的宽松政策都不太可能。到目前为止,尽管美联储进行了紧缩,但周期性形势仍维持强劲,美联储预计这种状况将持续下去。下两图分别显示目前略低于潜在水平的经济增长率和位于长期低位的失业率。

利率下降一直是支撑资产价格的利好因素,这种情况会持续下去吗?

过去一个月左右,通胀压力下降,美联储传递出的信号发生了改变,债券价格因此反弹。因为折现率下降,而增长预期没有显著下降,这在总体上非常有利于资产价格的上升。而展望未来,更多的支撑不太可能来自于折现率的进一步下降。

如果宽松确实如市场预期那样发生,那么不会进一步对资产价格产生太大影响。如果美联储的政策偏离当前市场预期,资产会受到何种影响,取决于美联储采取行动的原因。如果在经济增长率没有大幅下降的情况下,由于通胀下降的速度超于预期导致美联储大幅宽松,这会对资产价格形成支撑——但是,当前市场已经预期了通胀的快速下降,发生上述情况(即通胀比预期下降得更快)的可能性不高。如果因为经济增长率大幅下降,导致宽松幅度加大,这将有利于债券而不利于股票,但从目前情况来看,经济急剧衰退的可能性不大。在美联储的宽松力度不及预期的情形下,如果其背后原因是经济增长率上升,则有利于股票而不利于债券;如果背后原因是通胀率上升,则对两者都不利。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

上一篇:曼联vs女王公园(曼城vs女王)